알아보면 돈이 되는 용역제공자 과세자료 제출 세액공제. 국세청이 세액공제 요건에 해당하지만 신청하지 않은 사업자에게 법인세 및 소득세를 직권으로 환급해 줍니다. 오늘은 용역제공자의 과세자료를 제출한 사업자에게 적용하는 세액공제의 직권 환급 취지, 도입 배경, 요건, 세액공제 금액, 신청 방법에 대해 알아보도록 하겠습니다.

1. 용역제공자 과세자료 제출에 대한 세액공제 직권 환급 취지

’21년∼’22년 귀속 법인세 및 소득세 신고 당시 '사업장 제공자 등의 과세자료 제출명세서'를 제출한 사업자가 ’ 21년 귀속 809명, ’ 22년 귀속 1,297명으로 집계된 반면, 세액공제를 신청한 사업자는 ’ 21년 귀속 20명, ’ 22년 귀속 32명에 불과했습니다.

이에 국세청은 성실한 납세협력 이행에 대한 보상이라는 취지 하에 세액공제 요건이 됨에도 신청하지 않은 사업자 1,550명에게 2.2억 원의 법인세・소득세를 직권으로 환급해 주기로 하였습니다.

환급금은 신고된 계좌가 있는 경우 계좌이체로, 없는 경우에는 우편으로 발송된 국세환급금 통지서를 통해 수령 가능합니다.

2. 용역제공자 과세자료 제출에 대한 새액공제 도입 배경

용역제공자는 캐디, 간병인, 대리운전, 퀵서비스, 가사도우미, 물품운반원, 중고차판매원, 욕실종사원, 스포츠 강사 및 트레이너 등 9개 업종 종사자가 해당됩니다.

용역제공자의 경우 최종 소비자가 용역제공대가를 지급함에도 불구하고 과세자료 제출의무가 사업장 제공자나 용역 알선중개업자 등의 사업자에게 부여됨에 따라 용역제공자의 과세자료를 매월 제출하는 사업자의 납세협력부담을 완화하고 성실제출을 유도하기 위해 세액공제를 도입하였습니다.

3. 용역제공자 과세자료 제출에 대한 세액공제 요건

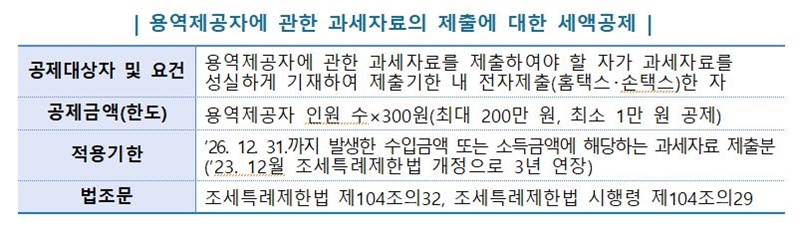

세액공제 요건은 용역제공자에 관한 과세자료를 제출하여야 할 사업자가 성실하게 기재하여 제출기한 내 국세정보통신망을 통해 제출하여야 합니다.

제출기한은 용역제공자가 제공한 용역에 대한 수입금액 또는 소득금액이 발생하는 달의 다음 달 말일까지로, 이는 '조세특례제한법 제104조의32' 개정으로 세액공제 기간이 2026년 12월 31일까지 3년 연장되었습니다.

4. 용역제공자 과세자료 제출에 대한 세액공제 금액

세액공제 금액은 과세자료 제출 용역제공자 인원 수에 300원을 곱한 금액을 사업소득세 또는 법인세에서 공제해 줍니다. ’ 23년 귀속부터 한도는 200만 원, 최소금액 1만 원이며, 해당 과세연도에 납부할 세액이 없어 공제받지 못한 부분에 상당하는 금액은 10년간 이월공제도 가능합니다.

5. 용역제공자 과세자료 제출에 대한 세액공제 신청 방법

신청 방법은 미리채움 서비스를 통해 소득자 정보, 지급내역 등 전월 제출 내용을 미리채움 방식으로 사업자에게 제시하여 변동사항만 수정하여 소득자료를 제출하면 됩니다. 또한 전자제출 화면통합으로 매월 제출하는 여러 소득자료를 불필요한 화면이동 없이 하나의 화면에서 보다 편리하게 제출할 수 있습니다.

이상으로 용역제공자의 과세자료를 제출하는 사업자에게 적용하는 세액공제의 직권 환급 취지, 도입 배경, 요건, 세액공제 금액, 신청 방법에 대해 알아보았습니다.

감사합니다.

'돈이 되는' 카테고리의 다른 글

| 쿠팡이츠 배달의민족 요기요 배달비, 무료배달 알뜰배달 실속배달 (76) | 2024.03.24 |

|---|---|

| 이번주 대형마트 할인행사 정보, 이마트 홈플러스 롯데마트 코스트코 휴무일 (69) | 2024.03.23 |

| 청년도약계좌 지원금, 4월 신청기간 조건 청년희망적금 일시납입 (5) | 2024.03.22 |

| 워라밸일자리장려금, 근로시간 줄여도 지원금 매월 '최대 30만 원' (35) | 2024.03.19 |

| 소상공인 대출이자 환급 지원금 (16) | 2024.03.18 |